还原2018年几大风口的投资真相

2019-02-15 09:36:50 作者: 来源:投中网 浏览次数:0 网友评论 0 条

中华PE:

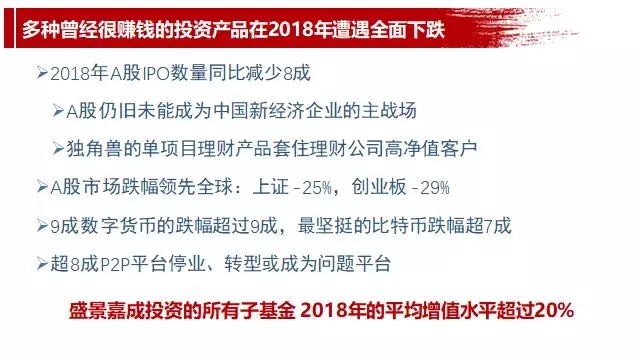

第一个观察是有关新经济领军企业的回归的情况,我们知道2015年分众传媒完成了在A股的上市,2016年完美世界完成了在A股的整体上市,2017年360完成了回归。到2018年第一季度,大家对于新经济独角兽的回归是特别期待。去年我们的确也看到了,包括像药明康德、宁德时代、迈瑞医疗这些非常优秀的独角兽项目在A股上市。但是到目前为止,我们依然认为A股还是没有成为中国新经济企业的主战场。尽管刚才提到的这些非常优质的、最头部的企业都是我们母基金所覆盖的,我们也享受到了这些项目上市所带来的红利。但是对于更多的优秀的新经济领域企业来讲,还没有机会能够真正享受到资本市场带给他们的发展契机。

回顾十几年前,中国当时的创业投资市场是“两头在外”,从海外募资到在海外退出。我们必须要感谢一直以来给予中国创新企业最大支持的美国资本市场。去年也应该感谢香港资本市场的友情赞助,因为去年有很多新经济企业,最终实际上是在香港完成上市的。

但另外一方面,从2014年开始的“双创大潮”之后,我们也看到很多的资金流入到了新经济的创业企业当中,这些企业有的确实发展得不错,到目前为止也进入了需要寻求资本市场登陆的窗口期。

所以A股真正实行注册制等一些顶层的制度建设,目前已经到了一个时不我待的时候。我们认为这是非常有必要,而且一定要在今年做好这件事情。科创板也是在大背景之下,由中央最高层直接拍板决定推出。目前看大概率可能会在今年推出,这也是顺应我们创新改革必然的发展要求。

第二个观察是关于2018年的资产价格波动的一些规律,以及所谓的那些“风口”。我们先来回顾一下,因为涉及到资产价格这个概念可能显得有点抽象,我们给大家还原几类具体的资产标的。

一个是A股的指数,我们选取上证综指和创业板指数,一个是数字货币,一个是我们叫P2P的网贷平台。

上证综指在2018年下跌了25%,往前再推几年的话,也就是从2015年初2014年末开始算,在过去四年的时间里面,实际上也下跌了23%。也就是说在过去持续几年,A股的主要指数是一个下跌走势。创业板指数相对来说在2018年整年下跌的幅度更大一些,达到了29%。往前倒退四年的话,从14年末到18年末是下跌了12%,也就是说从长周期来看,创业板的增长潜力可能更好。从过去几年来说,它还是比上证指数的跌幅要小一些。

这说明一个什么问题呢?说明如果在过去的一年也好四年也好,如果大家把自己希望升值的资金放到A股去,那么超过50%以上的概率,你投的这部分资金都会贬值的,大概贬值的幅度可能在百分之十几到百分之二十几这个区间。如果你跟市场获得一个平均收益的话,大概就是这样一个幅度区间。这就意味着不仅赔了价格,还赔了时间。

我们再看看另外一类资产,就是数字货币。我们选取比特币的价格来看一看,比特币在2018年末的价格大概在3830美金,相对于2017年末的价格下跌了72%。在2017年末的时候,比特币的价格是13769美金。从13769美金跌到了现在差不多把一万跌掉了,就剩了一个零头,下跌了72%。

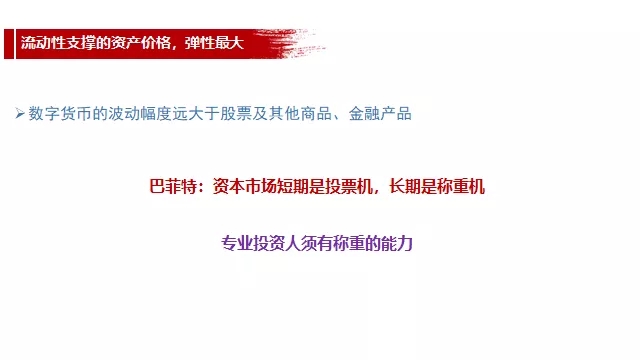

不过比特币往前倒推几年,在2014年末至2018年末这四年的时间,却从322美金涨到了3800美金,它过去四年的涨幅是很高的。这里面其实又有另外一些规律在里面,核心并不是说比特币本身的价值有多少,而是因为它是一个流动性极高的虚拟资产。虚拟资产的交付又不需要有什么物理的障碍,所以参与的人多了之后,自然而然就把资产价格买上去了,也是因为它的流动性很大,所以参与者很多。

那么在过去几年里面,大家形成了一个共同的博弈效应之后,价格就会上涨得非常快。但是实际上我们知道很多钱是在2017年底到2018年这段进场的这段时间进场的,大体的命运,或者说这个市场里面绝大多数人的命运就是在这一年经历的70%多的下跌,这个还是挺惨的。

好了,说完了A股的指数和数字货币这两类资产,我们再看一看2018年另一个特别引人注目的资产类别,就是P2P网络借贷。我们通过网贷之家拿到了三年的数据。在2016年初的时候,网贷之家的平台统计数量一共是5200多家平台,到2017年末,两年的时间增加到了6300家,可以说增幅其实已经不明显了,增幅已经达到了一个相对饱和的状态。而到了2018年末,从17年到18年几乎没怎么增长。

但是问题来了,就是2016年初的时候,正常运营的平台在3400多家,到了2018年末的时候,正常运营的平台只剩下了1032家,减少了将近80%。其他的品牌怎么样呢?

其他平台有两个结果,一个叫问题平台,就是真的是出问题了,经侦已经介入了。那么还有一类平台叫停业平台,也办不下去了。所以这两类平台是从16年初的不到2000家,到了2018年末的时候,数量上升至5400多家的问题平台和停业转型平台。

所以,很多老百姓做投资的钱是放在P2P平台,那么大概率在这个市场里面的这些钱都被损失掉了。损失的幅度得不到统计,可能有的平台上没损失,有的平台上是全部都被损失掉了。所以这也是我们刚才讲的几类资产,不论是A股市场,不论是数字货币还是P2P平台,其实都是大众参与的最主要的资产投向。

这几个资产类别在2018年的表现同时出现了资产价格下跌,让大家的资产在2018年遭受了非常大幅度的损失。特别想提醒大家的就是资产价格有上升就有下跌,流动性越好的资产价格波动幅度越大,所以对于资产内在价值的估值能力才是优秀投资人的必备能力。

如果不能够去评估一个资产内在价格的话,市场给予的一个价格是不是合理,其实我们就无从判断了,也没有一个参照系,那么只能是跟着市场的情绪去走。其实这个就会导致风险非常大,在市场热的时候给别人当韭菜,在市场冷的时候在高处站岗,多么可悲。

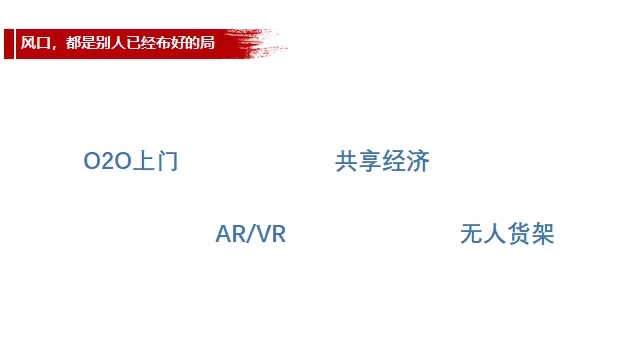

那么在创新创投领域里面是不是也有类似的规律呢?我们来用一个词,就是大家经常被提到的风口,我一直在讲要小心风口这个词,因为一旦有风口出现,都意味着有人已经在背后做好了布局,否则的话不会有风口。

这种风口基本上都是为某些人,至少一定是为某些人利益服务的,一定是事先设计好的。而真正能够看到风口之后,你再追上去,然后也被这个风同样吹起来,我们觉得其实概率是很低的。

举个例子,过去几年曾经很热的O2O上门服务,目前的玩家真是所剩无几了。包括我们看到的虚拟现实、增强现实,也就是所说的VR和AR,基本上风口也就过去了,好像现在也没有留下什么有印象的优质公司。共享经济也一样,出现的包括像共享租房、共享汽车、共享雨伞、共享篮球、共享充电宝等等不同类型的共享。可是到现在看,其实真正剩下能够持续创造高价值的玩家已经很少了。

再一个2018年特别火热的一个风口,就是无人零售、无人货架。在2018年初,我在一个创业者媒体上分享的时候,还拿了我们在盛景办公室的两个无人货架的体验做对比来给大家分享。但是也指出了当时的一些问题,现在看无人货架这阵风也都过去了。所以要追风口得特别的谨慎。因为风口只是一类资产类别在价格波动当中的某一个窗口期,这个窗口期往往显现出貌似好像受到很多眼球、很多资本追捧的现象。

这个窗口期如果你赶得早,也许还能搭上顺风车,如果赶得晚可能什么就都不剩了,只是给别人当炮灰了。所以针对风口,我们作为一个真正的价值投资人应该将它放在更长的周期,放在产业的轮回当中去看风口的真相。

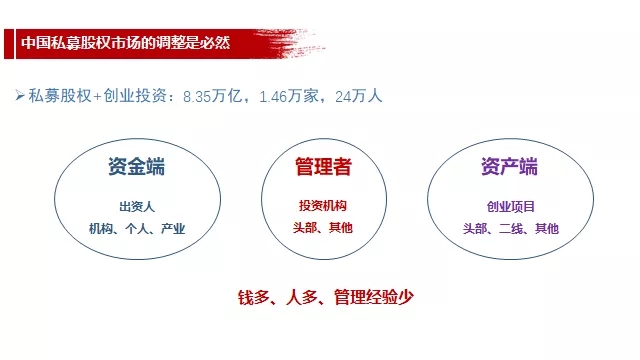

第三个观察是中国的私募股权市场。去年2018年的6月30号,盛景开年度LP大会的时候,我们已经预言了这个市场相应的拐点,一个是市场的增量募集资金的增速会减少,一个是市场增量投资资金的增速会减少,在一个市场里面能够真正融到资的项目数量会绝对性的减少。

从2018年下半年到2018年底2019年初的情况来看,市场的情况其实比我们当时预测的还要剧烈,下跌的幅度也更剧烈一些。私募股权加上创业投资,目前在中国基金业协会登记的总存量金额已经达到了8.35万亿,管理人家数达到了1.46万家,从业者是24万人。这个数字大家单独看可能没有什么感觉,但是我们看一看,其实美国的数字是什么呢?

美国私募整个领域的总金额大概在12万亿美金,管理家数大概只有不到3000家,行业从业人数其实也是比较少的,意味着是更少的人管更多的钱。

中国目前的状况必然会发生市场的自然淘汰。也就是说在资金端和最终的项目端中间的这些投资机构和这些投资管理人势必会有很多被淘汰掉。中国的创投和私募股权市场从钱多人多、管理经验少,要逐步向钱多人少、管理经验丰富的新状态去迈进。在这个过程当中,我们看到这些优秀的项目、头部项目往往都会拿到这些头部一线管理人的钱,也就是这些一线基金品牌的钱。

而一线基金品牌他们会用更严格的标准去挑选项目,然后就能够给项目带来更多的资源,能够让这个项目持续健康成长,所以一线管理人所投资的项目是整个创投和股权领域里面的优质资产。

除了这些优质资产之外,剩下的这些项目投资价值可能就不明显了。比如说某个细分赛道里面的二线项目,可能并不会像行业前五名一样有着比较大的市场份额。除了二线项目之外,可能还有一些项目弄了两三年之后关门歇业退出。

所以非一线头部的管理人所投资的项目,因为投不到一线项目,可能很多投到二线甚至二线以下的项目的时候,这些非一线的机构本身也没有很强的生存能力,这些机构可能会在几年之后逐步因为它的投资质量不够好而被市场淘汰掉。

我们觉得股权市场经历这样一种洗牌和清除也是非常有必要的,只有经历了对低质量产能的清除,才能够真正让我们再往上一层的这些出资人、我们的资金端、我们的资金能够获得好的回报。

所以2018年整个投资行业所经历的募资难,我们认为这种分化的结构将会成为常态。最优秀的一线基金是永远不愁募资的,而一线基金以外的其他的基金管理人都会面临募资难,而且会长期面临募资难,我们觉得这样才是一个行业健康的状态。

好,我们再来回顾一下三个观察,首先第一个观察是我们认为中国的新经济企业是急需获得本土资本市场来承接科创板和注册制,这是今年我们作为投资行业的资深从业者最期盼最希望的。

第二个观察是所有类别的资产都是围绕着资产的内在价值波动。在波动过程当中,资产价格可能上下浮动很大,尤其是流动性很高的资产,但是我们要认真地去对待这个资产是不是可以投资,我们要认真地去看待风口的真相。

第三个观察就是关于股权投资市场,本质上它也逃离不开供需关系规律的约束。

最后我还要给大家一个建议:多关注自己在做什么。有的时候人的精力会被外部世界发生的各种各样有趣的事情所牵引着,这是符合人性的,因为人的好奇心是永远没有办法被满足的。但是作为创业者来说,更重要的是要把主要的时间用来关注自己在做什么,关注自己如何去为用户创造价值。在自我管理方面一定是反人性的,我们应该极力去屏蔽外部噪音的干扰,而把注意力放在自己如何去创造更多的价值上面。

已有

已有