紫江企业欲争民企分拆科创板上市首单 股价一字涨停!谁有可能接棒 名单中寻找!

2020-02-24 09:39:50 作者: 来源:上海证券报 浏览次数:0 网友评论 0 条

中华PE:

“送子”送到科创板,是绝大部分上市企业的心愿。分拆上市规定的出炉,则让上市公司看到了期望化为现实的可能。继多家上市国企后,明确表达分拆子公司至科创板上市计划的,终于迎来首家民企上市公司。

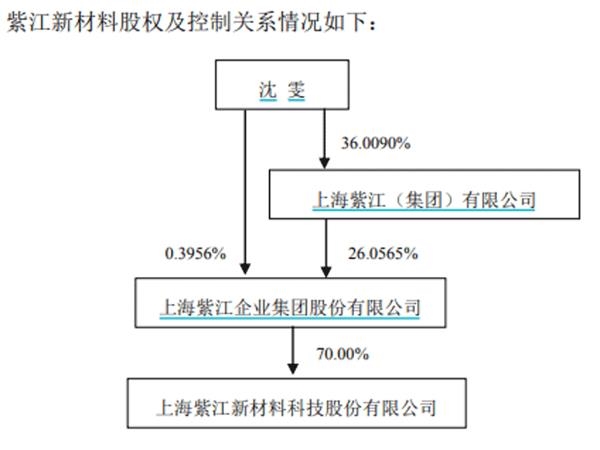

2月20日晚间,紫江企业发布公告称,拟将控股子公司紫江新材料分拆至上交所科创板上市。

在此之前,已有中国铁建、上海电气等披露了分拆子公司至科创板上市的意愿,其共性是均为国资控股。

反观紫江企业则是民企上市公司,该方案因此也成为“上市民企力争分拆至科创板上市”的首单。

与资产规模庞大的大型上市国企相比,市场给予民企分拆予以了更多关注。2月21日早盘,紫江企业一字涨停开盘,一度超过60万手的买单封在涨停板上,资金追捧程度可见一斑。

在分析人士看来,上市国企往往规模较大,即便分拆出一小部分子公司资产到科创板上市,对公司整体的影响较小。而像紫江企业这样,自身规模不太大,且能符合(或短期发展后符合)分拆上市的要求,一旦子公司登陆科创板,则会给公司估值带来很大提升,这也是资金追捧该类公司的原因所在。

紫江企业争民企头单

先来看看紫江企业的分拆方案。

公告显示,紫江企业拟将控股子公司紫江新材料分拆至上交所科创板上市,同时启动紫江新材料战略投资者引进工作。

分拆完成后,紫江企业仍将维持对紫江新材料的控制权。

据披露,紫江新材料从事新能源电池功能性材料的研发、制造和销售,经过十余年积累形成了紫江铝塑膜的专有技术,成为国内最早研发铝塑膜工艺并具备量产能力的企业。

公司表示,紫江铝塑膜在耐电解液腐蚀、冲深、绝缘性、热封稳定性等关键指标上,已达到或接近日本同行水平,产品技术先进、性能优异,同时相对进口产品,具有价格优势及服务优势。目前已全面切入中高端数码类锂电客户供应链,并持续放量替代日系进口品牌,在动力电力领域,也与多家客户展开合作。

紫江新材料2016年至2018年及2019年前三季度的营收分别为6755.29万元、1.38亿元、1.64亿元及1.36亿元,对应各期净利润分别为-426.85万元、1696.72万元、2916.04万元及2006.32万元。

对于此次分拆上市计划,紫江企业表示,自身将进一步实现业务聚焦,专注于快速消费品配套包装。紫江新材料将成为公司下属独立锂电池新材料核心业务上市平台,通过科创板上市加大锂电池新材料产业核心技术的进一步投入,实现锂电池铝塑膜业务板块的做大做强,增强锂电池铝塑膜业务的盈利能力和综合竞争力。

以“小”搏大自有逻辑

紫江新材料所处板块是当下比较热门的新能源电池概念,除此之外,紫江企业的分拆方案似乎并没有太大的亮点。

但二级市场反映为何如此强烈(一字涨停)?其实,答案在紫江企业自身。

比照分拆上市条件,尤其是财务指标条件,紫江企业此番运作可谓是“有备而来”。

《上市公司分拆所属子公司境内上市试点若干规定》要求,上市公司最近 3 个会计年度连续盈利,且最近 3 个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于 6 亿元人民币(净利润以扣除非经常性损益前后孰低值计算)。

由于2019年年报尚未披露,而紫江企业2016年、2017年、2018年归属于上市公司股东的净利润(净利润以扣除非经常性损益前后孰低值计算)分别约为2.03亿元、2.07亿元、2.68亿元,合计6.78亿元,整体已超过6亿元但超出幅度并不大,可谓刚刚达到相关门槛。

相比之下,紫江企业的市值也不大,一个涨停后,总市值也不过六十亿元出头。参考目前科创板已上市的公司市值,可以想象,一旦紫江新材料登陆科创板,可能其市值都比紫江企业母公司要大。

上述两点,正是紫江企业与中国铁建、上海电气等此前披露分拆意愿公司的不同之处。后两者都是大国企,本身盈利规模、市值都很大,分拆子公司至科创板上市,对整体影响不大,边际市值增量小。

基于这种考虑,小编根据分拆上市的基本要求对A股公司进行了筛选,由于很多子公司的情况无法查询,所以主要用以下4个最基本条款进行筛选。

1、上市公司股票境内上市已满3年。

2、上市公司最近3个会计年度连续盈利,且最近3个会计年度扣除按权益享有的拟分拆所属子公司的净利润后,归属于上市公司股东的净利润累计不低于6亿元人民币(净利润以扣除非经常性损益前后孰低值计算)。

3、所属子公司主要从事金融业务的,上市公司不得分拆该子公司上市。

4、上市公司最近一年及一期财务会计报告被注册会计师出具无保留意见审计报告。

在此基础上,剔除市值较大、盈利规模较大、年初至今涨幅过大的公司,以及国资控股的上市公司,可得出以下表格,建议收藏后寻找自己熟悉的公司跟踪、分析、判断。说不定,可寻觅到另外的“投资金矿”。

(文章来源:上海证券报)

已有

已有