实锤了!大举买国债的不是央行 神秘的“其他”到底是谁?

2020-08-17 09:53:59 作者: 来源:上海证券报 浏览次数:0 网友评论 0 条

中华PE:

8月债市最大“悬案”告破!

神秘的“其他”大举买国债

不少市场人士注意到,中债登公布的数据显示,“其他”类机构在7月大举增持债券。

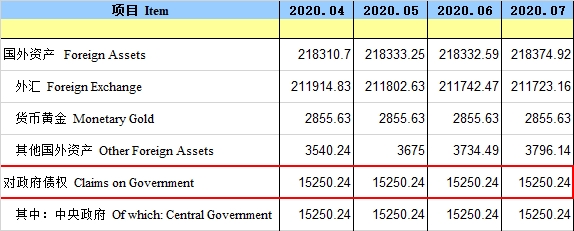

中金固收研究团队在研究报告中称,2018年12月之前,中债登公布的特殊结算成员机构包括政策性银行、人民银行、财政部、交易所、中债登和中证登等机构。

他们表示,2018年末,中债登的新口径将特殊结算成员中的政策性银行条目单列,其余并入“其他”条目,“其他”项的机构可能包括人民银行、财政部、中债登和中证登等机构。7月其他项的异动使市场猜测央行可能购买国债。

而由于近期地方政府专项债密集发行,市场流动性边际趋紧,这一数据异动,更让市场对央行投放流动性“浮想联翩”。

中信证券固收团队研报称,8月至12月需要完成4.08万亿元的政府债券净融资规模,平均分配到每月的净融资规模大于上半年。既要维持资金面的平稳,又要配合政府部门大幅发债,货币政策难以作壁上观。

对于货币政策与财政政策配合的方式,市场普遍猜测有两种方式,一是投放流动性,通过短期限流动性释放平抑资金波动,二是直接购买国债,参照2007年央行定向购买特别国债。

近日,央行连续大规模开展逆回购,本周共计净投放4900亿元,对冲政府债券发行缴款等因素,也表明在政策配合上,央行主要采用了释放流动性的方式。

央行买国债为啥说不通?

江海证券首席经济学家屈庆对上证报记者表示,央行没有必要在二级市场购买国债。如果央行想投放基础货币,可以通过公开市场操作进行投放。

从国际经验看,美国在2008年全球金融危机后,推行了量化宽松政策,主要方式之一是美联储在市场上大量买进国债,甚至是一些公司股票,以这种直接的手段向市场注入流动性。

对此,屈庆表示,中国的经济和货币政策都有很大空间,没有理由直接购买国债。

屈庆分析认为,假设央行在二级市场购买国债,其目的一定是希望引导市场利率变化,这种情况下央行更应该公开购买,而非“偷偷”购买。

去年初也曾出现过一些对央行购买国债的讨论。时任交通银行首席经济学家、现任植信投资首席经济学家兼研究院院长的连平当时就认为,从合理性角度看,央行购买国债的行为是不符合法律规定的;从必要性角度看,央行没有必要通过购买国债的方式来大规模投放流动性。

连平表示,国债与央行货币政策操作已经存在比较好的衔接,这主要体现在国债作为公开市场操作的抵押品上面。

据他介绍,当前央行主要通过公开市场逆回购操作、MLF、TMLF等工具向银行体系投放流动性,在相关操作中,金融机构需要向央行提供合格的抵押品,其中就包括国债。特别是在公开市场逆回购操作中,由于对抵押品要求比较高,国债是主要的抵押品种类。

那么,神秘买家到底是谁?

屈庆表示:“买家是谁并不重要。对外来看,目前中国利率水平很高,人民币汇率稳定,外资买入中国债券较多。对内看,经过前期债市调整,目前利率债配置价值很高。因此,无论央行是否购买国债,总会有机构去买。”

华泰证券固收团队此前表示,此前规模一向平稳的“其他”类机构7月记账式国债托管量大幅增加,存在四种可能性:

一是口径更改,历史上曾经有过口径调整的先例,但本次中债登并未加以说明;

二是央行买入国债,但是央行资产负债表上没有反映;

三是2000亿元注资中小银行,但是根据现有信息,该注资应该是以专项债的形式,只是额度相似,但科目似乎不同;

“整体来看,此次‘其他’类机构7月记账式国债托管量显著增加的谜底依然待解。但可以确定的是,没有反映在央行资产负债表上。”央行资产负债表今天出炉后,华泰证券固收团队表示,就算有其他购买途径,可能也只是一次性行为,对债市影响有限,无需过度解读。

方正证券固收团队此前在报告中分析认为,中债登披露的投资者数量中,“其他”类机构包括19个投资者,包括3个甲类户,15个乙类户和1个丙类户,因此“其他”机构托管量的变化不一定是央行所引起,也有可能是其他机构行为所致。

该团队进一步分析称,从中债登披露的其他数据情况看,也倾向于认为央行购买1965亿元国债的概率偏低。

“比如,‘其他’类机构在银行间市场现券交易中,净买入了2014.5亿元国债,与托管量净增加量类似;而在2017年8月,央行从商业银行手中以现券买断的方式购入6000亿元特别国债,而当月中债登统计的现券交易中,特殊结算成员净买入量仅为126亿元。”方正证券固收团队称。

财政赤字货币化引发争议

“央行购买国债”的话题,此前就已引发激烈争议。

今年初有专家提议,进行财政赤字适度货币化,特别国债发行,如果由央行直接购买,不但可以避免国债向市场发行产生的挤出效应,而且可以产生和央行扩大货币供应不同的效果。

对此,多位经济学家持反对意见。清华大学国家金融研究院研究员、央行货币政策委员会委员马骏5月17日发表观点认为,如果开了“财政赤字货币化”(即印钱弥补赤字)这个口子,就从根本上放弃了对政府财政行为的最后一道防线(约束机制)。

马骏表示,“财政赤字货币化”的本质是,政府在财政入不敷出的情况下,不是通过“借钱”(如向市场发债)的方式来为其财政赤字提供融资,而是靠自己“印钱”来为赤字融资。具体形式可以是让央行永久性地持有政府发行的债券。

“从中长期来看,如果央行被迫为赤字提供大规模融资,会导致货币长期超发,就可能导致通货膨胀;在某些国家的常态下,货币超发即便不导致严重的消费物价上涨,也会导致资产价格(尤其是房地产)的泡沫。”马骏表示。

已有

已有