上市10余年 H股估值最底部!中信银行高管要抄大底

2020-11-02 14:50:05 作者: 来源:上海证券报 浏览次数:0 网友评论 0 条

中华PE:

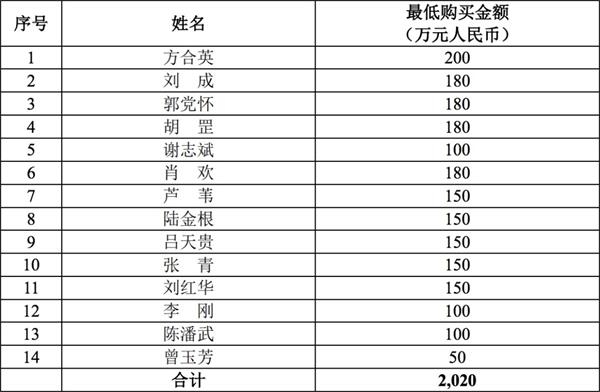

上市银行高管增持本行股票,对于很多银行来说已是例行动作。但对于中信银行来说,现在这个举动却意义非凡。本周五, 中信银行发布的公告显示,该行14名董事、监事、高级管理人员,计划以自有资金共计不少于2020万元人民币或等值港元自愿从二级市场买入该行H股股份。

这是中信银行自2007年A+H股上市以来,首次集中披露的董监高增持计划。市场好奇的是,中信银行高管们缘何在此时进行增持行动?为何要选择在H股增持?

这家年内资产规模增速达8.49%,总资产规模超过7.3万亿元的大型股份制银行在H股市场所面临的遭遇,或许是中信银行高管们此次集体增持宣示信心的原因。

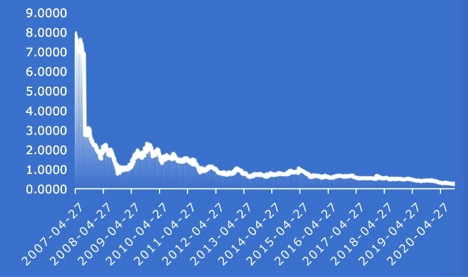

10月30日,中信银行H股的市净率(MRQ)数据为0.2503倍。虽然较今年10月9日最低点0.2395倍的市净率(MRQ)有所回升,但仍处于其2007年4月27日上市以来的估值最低水平。而且,其估值水平在H股的31家内银股中,位居倒数第二。

对于此次增持行动,分析师给予了正面的评价,认为其增持行动对于中信银行估值的修复将会产生积极的影响。

中信银行高管们能抄到该行的历史“大底”吗?

不仅高管在行动

中层也被鼓励买入H股

10月30日,中信银行公告称,近日,该行收到部分董事、监事、高级管理人员拟以自有资金自愿从二级市场买入本行H股股份的通知。

此次增持人员包括:执行董事、行长兼财务总监方合英,监事长、职工代表监事刘成,执行董事、副行长郭党怀,副行长兼风险总监胡罡,副行长谢志斌,纪委书记肖欢,业务总监芦苇,业务总监陆金根,业务总监吕天贵,董事会秘书张青,业务总监刘红华,职工代表监事李刚,职工代表监事陈潘武,职工代表监事曾玉芳。

本次增持主体计划以共计不少于2020万元人民币或等值港元买入该行H股股份。

本次集中增持自2020年10月31日起四个月内完成,不设价格区间。上述增持人员承诺,所购股票自买入之日起锁定两年。

对于增持股份的原因,中信银行公告称,是高管们对该行未来战略规划及发展前景具有信心,认可该行股票长期投资价值。

值得注意的是,公告还称,该行鼓励一级分行(含海外分行)、总行部门及子公司负责人等核心管理人员买入本行H股股票。

估值正处史上最低谷

10月30日,中信银行H股股价下跌2.78%收于3.15港元。由此,该行H股对应的市净率(MRQ)为0.2503倍。

虽然较2020年10月9日的市净率0.2395倍有所回升,但中信银行H股市净率在其2007年4月27日上市以来,仍处于最低水平位置。而且,在H股31家内银股中,中信银行的市净率也仅高于哈尔滨银行,位居倒数第二。

图为中信银行港股市净率变化

在A股市场,中信银行的市净率为0.5420倍,在37家A股上市银行中排第32。

而从AH股溢价率指标来看,在A+H银行股中,中信银行溢价率仅次于郑州银行,该数据10月30日为84.8637%。

市场分析人士表示,此种情况下,相较于增持A股,增持中信银行H股更划算。这或许是中信银行高管选择买入H股的重要因素。

天风证券首席银行业分析师廖志明表示,中信银行在港股估值不到0.3倍PB,相较于A股估值低很多,投资性价比凸显,高管增持H股显示出对该股票估值过低的判断,以及对银行自身发展的信心。

“高管增持H股,对A股会形成一定利好。由于中信银行在港股市值规模较小,高管增持有可能带动港股股价上升,并进而对A股股价起到提振作用。”廖志明表示,对高管而言,投资低估值的H股,性价比相对较高。

东吴证券银行业首席分析师马祥云认为,在这一位置的增持动作可以理解。当前银行股估值过低。随着国内疫情形势进一步好转,金融政策走向常态化,将利好银行经营,今后基本面趋势向好。

业绩阵痛期,改善有迹象

股价往往是上市公司业绩的一个表征,虽然这个表征经常容易出现偏离。

实际上,以中信银行为代表的大多数上市银行今年以来的股价下跌,就是投资者对于他们今年业绩不确定性的担忧。Wind数据显示,年内银行板块以9%的跌幅在A股市场领跌;银行板块以21%的跌幅在申银万国港股28个行业中涨幅位列倒数第5。

近日,上市银行悉数发布了他们的三季度业绩报告。从数据来看,银行正逐渐消化减费让利以及大幅计提信用减值损失带来的压力。上市银行业绩整体表现基本符合市场预期,主要指标逐步恢复增长。

上周四,中信银行发布的三季报显示,该行前三季度利润同比下降 9.41%,降幅较上半年收窄。

中银证券分析团队称,中信银行前三季度非利息净收入同比增长3.86%,增速不及上半年;利息净收入增速与上半年相近。第三季度负债端成本率改善,息差环比提升。但第三季度不良贷款率环比第二季度提升15BP至1.98%,预计不良率提升幅度高于股份行平均水平,需要关注资产质量表现。

该团队认为,中信银行估值明显低于行业平均水平,估值安全边际高。随着国内经济形势转好,公司经营情况有望边际改善,维持增持评级。

廖志明认为,从银行最新披露的三季报来看,上市银行净利增速形成拐点向上的趋势,在经济复苏之下,2021年二季度,银行净息差可能会改善,基本面也会迎来拐点,目前银行板块估值处于历史低位,过去一年股价表现相对较差,在此情况下,未来一年银行股有可能开启反转。

已有

已有