日活超3亿!快手冲刺IPO来了:半年电商GMV近1100亿!抖音也有大动作

2020-11-06 09:27:22 作者: 来源:中国基金报 浏览次数:0 网友评论 0 条

中华PE:

刚传出字节跳动正打算打包抖音、今日头条、西瓜视频赴港上市,快手就先发制人,正式递交招股书准备上市了。11月5日晚间,快手正式向香港联交所递交IPO招股书,或将成为“短视频第一股”。

作为短视频龙头、全球领先的内容社区与社交平台,这份招股书亮点很多。基金君给大家梳理一下。

1、日活超3亿,用户日均使用时长超85分钟

截至2020年6月30日止六个月,快手的中国应用程序及小程序的平均日活跃用户与平均月活跃用户分别为3.02亿及7.76亿。

其中,截至2020年6月30日止六个月,快手应用日均活跃用户为2.58亿人。主应用日活跃用户使用快手应用的日均使用时长超过85分钟,日均访问次数超过10次。

根据艾瑞咨询,快手的内容社区活跃度在中国头部的基于视频的社交平台中排名第一,直到2020年6月30日止六个月的内容创作者占平均月活跃用户在快手应用上的比例约26%。直到2020年6月30日止六个月,快手应用上每月平均短视频上传量亦超过11亿条。

截至目前,快手巨大的内容库已包含260亿条短视频,仅2020年上半年(截至6月30日)用户在快手上就进行了10亿场直播。

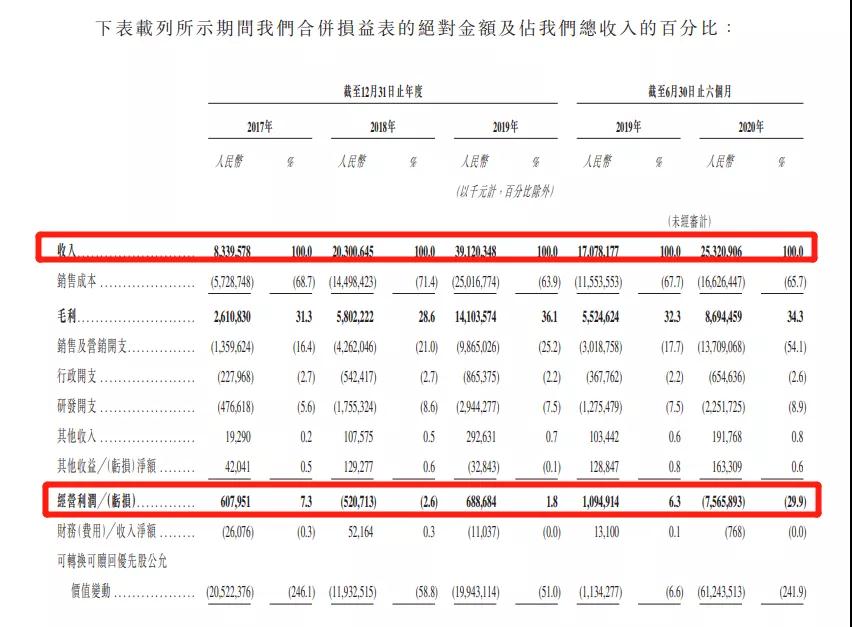

2、2020年上半年收入253亿元

招股书显示,快手的营收正处于高速增长阶段。

从2017年的人民币83亿元增至2018年的人民币203亿元,再进一步增至至2019年的人民币391亿元。

2020年上半年营收为253亿元从,去年同期为171亿元,同比增长48%。

今年上半年已有2000万人在快手获得收入。

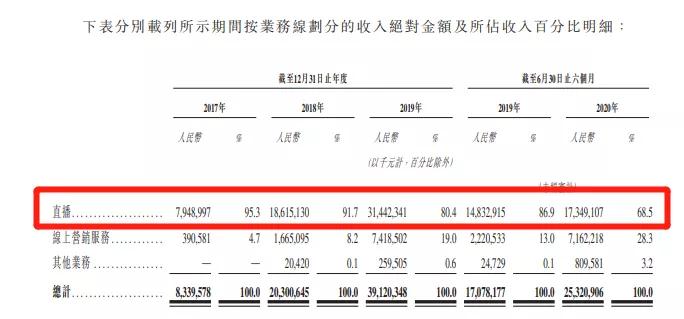

3、直播成收入大头,上半年收173亿元

2017年,2018年及2019年,快手自直播赚取的收入分别为人民币79亿,人民币186亿,人民币314亿。占总收入的95.3%,91.7%,80.4%。

2019年上半年和2020年上半年,直播赚取收入为人民币148亿元、173亿元,占比86.9%及68.5%。

不过,快手指出,为维持直播报收入增长,他们必须不断吸引用户加入平台,确保用户高度参与并有效地对直播业务进行变现。为基于其用户规模进行有效变现,他们要按用户需求不断开发产品及服务,并制定适当的定价策略。以及其他的实时业务显著增长,但若若用户对直播的需求降低或他们未能有效预测及满足用户需求,日后未必保持类似增长率。

4、直播月度付费用户达6400万,平均付费45.2元

快手的直播月度平均预期用户由2017年的1,260万增至2018年的2,830万,再增至2019年的4,890万,进一步增至至2020年6月30日止六个月的6,400万。

于2017年,2018年及2019年与截止2020年6月30日止六个月,直播的月度付费用户平均收入由2017年约人民币52.5元变为2018年的约人民币54.9元,再变为2019年的约人民币53.6元,进一步转化截至2020年6月30日止六个月约人民币45.2元。

5、上半年电商交易总额1096亿,成为全球第二大直播电商平台

招股书显示,快手电商业务截至2020年6月30日止六个月商品交易总额已经达到1096亿元人民币,用户平均月复购率超60%。据艾瑞咨询,在2020年上半年,按商品交易总额计,快手已成为全球第二大直播电商平台。

6、线上营销服务第二收入来源,上半年收入72亿

直播之后,线上营销服务为快手第二收入来源。

于2017年,2018年及2019年,快手自线上营销服务赚取的收入分别为人民币390.6百万元,人民币17亿元,人民币74亿元。分别占总收入的4.7%,8.2%,19.0%。

2019年上半年和2020年上半年,自线上营销服务赚取的收入则为人民币22亿元及人民币72亿元,分别占总收入的13.0%及28.3%。

7、腾讯持股超21%

招股书显示,截至IPO前,宿华持股12.648%,程一笑持股10.023%,银鑫持股2.422%,杨远熙持股2.069%。

腾讯持股21.567%,五源资本持股16.657%,其他投资者合计持股34.614%。

据悉,去年12月份,快手按照286亿美元的市值完成F轮融资,融资额近30亿美元,腾讯领投20亿美元,占快手总股份20%;今年9月,还传出快手启动了Pre-IPO轮融资,腾讯再次加持,加固大股东地位,

抖音也准备以1800亿美元的估值

打包上市

无独有偶,11月5日消息,字节跳动寻求以估值1800亿美元融资,将打包抖音、今日头条、西瓜视频赴港上市 。

据中信证券分析,快手、抖音双方的各大领域的竞争愈演愈烈。

信息流广告领域,抖音依靠先发优势与巨量引擎加持,2019年广告收入500亿元量级,并保持领先;而快手在2020年加强广告货币化,依靠磁力引擎持续强化信息流广告的能力。根据艾瑞咨询数据,2021年短视频占信息流广告比重54%,双方依旧具备较大的渗透空间;

直播领域,依靠社交优势,2019年快手直播收入在300亿元量级,但在疫情刺激与强力运营下,抖音直播收入快速增长,根据Sensor tower数据,2020年9月抖音中国区iOS单月内购收入1.1亿美元,创下历史新高,双方在直播领域的差距正在逐步缩小;

直播电商领域,快手依靠强大的粉丝群体、社交优势以及独特的家族模式,电商交易量已位居国内前列,而抖音依靠丰富的流量、明星红人的带动以及电商业务的闭环,亦实现电商快速增长,根据巨量引擎电商公开课数据,2020年1-8月抖音GMV同比增长6.5倍,闭环直播GMV同比增长36.1倍。

我们认为,双方电商领域的竞争尚未结束,在产品形态、供应链&基础设施、用户与主播生态层面仍需进一步发展,双方有望在直播电商领域形成重要一极。

快手、抖音覆盖全网50%以上的用户群

根据QuestMobile数据,截至2020年上半年,抖音、快手覆盖全网50%以上的用户群体与20%的用户时长。

根据QuestMobile数据,2020年6月,短视频行业月活跃用户规模已达8.52亿,活跃渗透率高达70%;字节系、快手合计占据全网22%的时长份额,短视频巨头已经成为国内互联网流量的重要部分,孕育巨大的商业价值与投资机遇。

此外,以TikTok、Kwai为代表的中国短视频应用引领全球,有望带来更大的投资机遇。

对此中信证券分析,在短视频用户红利逐步结束的同时,双方在产品形态、用户结构、运营策略方面的差异逐步消除,共同转型国民级应用。在生态渗透的基础上双方在信息流广告、直播、电商领域的货币化相互渗透,带动直播电商的快速发展。中长期看,随着业务多元、海外拓展以及组织架构的变革,叠加5G时代更广泛的视频应用与商业模式,其坚定看好抖音、快手的中长期成长性。

已有

已有