这家创出“深圳速度”的拟IPO企业 回复问询了!37余万字回复26类问题

2020-11-20 09:28:55 作者: 来源:e公司官微 浏览次数:0 网友评论 0 条

中华PE:

证券时报·e公司记者从深交所官网获悉,在10月13日递交创业板IPO申请并获得受理后,东风汽车集团10月17日就获得“闪电问询”——从受理到问询只隔4天,并于11月18日回复问询。公司以37万字的篇幅,详实回复深交所“关于行业政策”、“关于新能源汽车发展趋势”等26类问题,以及“合资品牌持续经营风险”、“新能源补贴回款”等逾百个细分问题。 绘制高端新能源汽车“岚图”

11月18日,中国社会科学院发布《产业蓝皮书:中国产业竞争力报告(2020)No.9》。蓝皮书预估,“十四五”期间,中国新能源汽车的产销总规模可达到千万辆。

新能源汽车行业已是竞争激烈的一片红海,技术的研发也是各大车企正发力抢跑的赛道。

东风汽车集团在回复函中表示,公司拥有的140项核心技术中,有包括32项新能源汽车领域核心技术,且均注册了相关专利,技术储备涵盖新能源动力总成、电机控制、电池技术以及新材料等多个领域。

公司还成立了前瞻技术研究院,自主研发固态电池、燃料电池等前瞻技术。新设子公司智新科技布局新能源“三电”技术研发;在与PSA联合研发的eCMP整车平台架构基础上,积极研发完全自主的“东风新能源专属平台架构ESSA”。

7月,公司正式推出全新高端新能源乘用车品牌“岚图”,将对标特斯拉、蔚来汽车等“造车新势力”,在新能源、智能化、网联化、高舒适性、高性能等方面重点打造独特的高端新能源乘用车品牌标签。早先披露的招股书显示,在创业板拟上市募资的210亿元,几乎悉数投向新能源业务的研发。其中,总投资110元的“岚图品牌高端新能源汽车项目”,就将投入募集资金70亿元。

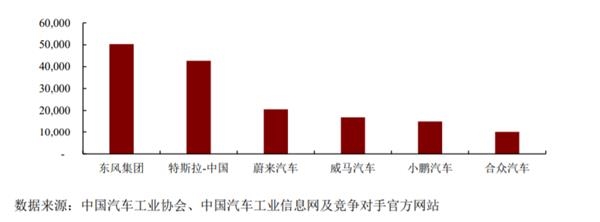

值得一提的是,因品牌丰富、车型经济等因素,且用户客户群体除个人消费者外同时包括汽车租赁公司、运营公司等,相较特斯拉、蔚来汽车、威马汽车、小鹏汽车及合众汽车等竞争对手,2019年公司集团成员企业(含合联营企业)在新能源乘用车产品总销量方面具有优势。

2017至2019年,公司集团成员企业(含合联营企业)与行业新能源乘用车销量均保持连续增长。其中,新能源乘用车销量年均复合增长率达103.39%,同期纯电动新能源乘用车行业销量年均复合增长率为33.49%。

合资品牌不存在持续经营风险

合营联营公司方面,东风汽车集团主要通过东风本田汽车、标致雪铁龙汽车集团等合联营企业开展业务,主要合资品牌包括东风日产、东风本田、东风英菲尼迪、东风标致、东风雪铁龙等。在汽车行业整体销量下滑背景下,深交所要求说明合资品牌是否存在持续经营风险。

公司表示,长期以来已与日产汽车公司、本田汽车公司、PSA(标致雪铁龙集团)等国际知名、实力雄厚的汽车企业间建立了稳固的战略合作关系。2017年、2018年、2019年及2020年1-6月,公司合资品牌主要车型销量分别为204.0万辆、206.4万辆、212.2万辆及79.7万辆。公司合资品牌主要车型产销量逐年提升,维持了较好的市场表现。

此外,公司积极与外方股东协商,为合营公司导入新车型。截至问询回复出具日,公司共有14款未来两年计划投入市场的在研车型,目前在售合资品牌车型覆盖车型生命周期的不同阶段,从新品到成熟车型的分布较为完善。

而备受关注的东风雷诺外资方退出后,依然保留与公司在易捷特新能源汽车项目上的合作关系。公司表示,双方高层已达成共识并建立起常态化沟通渠道,还将推动与日产在新一代发动机上的合作,未来还将在智能网联汽车领域开展创新合作项目。因此,综合来看,雷诺退出东风雷诺不会对东风武汉及公司整体经营业绩产生重大不利影响。

深交所问询函中,被提及的另一家合营公司—神龙汽车,报告期内各期分别亏损1.40亿元、17.69亿元、26.64亿元和6.26亿元,该公司主要经营东风标致、东风雪铁龙两个品牌。

对此,公司回应,神龙汽车已于去年9月份提出“元”计划逐步实现开源节流,并在今年10月份车进一步推出“元+计划”,制定相应的品牌战略与营销策略以提升运营效率。

4月底,神龙汽车与PSA签署了长期批量供应零部件的合同,预计增加产值约10亿,将充分释放神龙汽车襄阳工厂现有产能。此外,PSA 于2020年四季度还向神龙汽车提供5000万欧元的资金支持,进一步保障神龙汽车的现金流水平。

内外利好加持下,9月份,神龙汽车销量实现环比上升27.86%,优于同期中国乘用车市场销量环比上升18.97%的水平,经营业绩整体向好。公司在回复函中表示,目前,影响神龙汽车亏损的不利因素正在逐步消除,随着股东支持力度的提升以及神龙汽车主动经营调整的深入,神龙汽车不存在未来长期持续亏损的重大风险。

新能源补贴回款无虞

在东风汽车集团之前的IPO申报材料中披露,报告期各期末公司应收账款余额分别占当期营业收入的比例分别为5.29%、7.27%、10.71%和11.00%。深交所要求说明应收账款余额及占当期营业收入的比例逐年增长的原因及合理性。

公司回应称,应收账款报告期内持续增长主要是由于两方面原因:

一、新能源补贴逐年增长,导致公司应收账款相应增加。详细来看,2017年、2018年、2019年及2020年1-6月,公司新能源汽车销量合计分别为4.79万辆、5.67万辆、6.57万辆及1.15万辆,与应收新能源补贴款变动趋势一致。

二、近年来部分国家政府机构、大型企事业单位采购金额增加,与上述客户的业务模式致使年底大规模验收而年初付款,因此应收账款期末账面价值上升。

公司表示,新能源补贴款应收账款后有较大概率收回。首先,从付款方角度而言,债务方为国家财政且有明确的政策文件指导,不存在债务方违约的实质信用风险。另一方面,从收款方角度而言,按照财政部、工信部文件要求“新能源车辆生产厂家在新能源运营车辆运营里程达到2万公里后,可提出新能源汽车推广应用补助资金申请。”公司目前新能源车辆的运营情况正常、里程积累稳定。在车辆出售后续持续对运营车辆进行摸底,符合补贴申报条件后立即申请上报并持续追踪进度。

对此,保荐人中金公司也在一并提交的回复意见中指出,“发行人报告期各期末应收账款余额及占当期营业收入的比例逐年增长具有合理性;应收新能源款项的形成具有真实业务背景,报告期内正常完成申报和回收,并且已审慎充分地计提了减值准备,发行人应收新能源补贴款不存在重大的无法回款风险。”

已有

已有