深市主板与中小板4月6日合并,7项规则同步修订,行情展示等安排需重点注意

2021-04-01 13:51:39 作者: 来源:证券时报网 浏览次数:0 网友评论 0 条

中华PE:

3月31日,深交所发布关于合并主板与中小板相关安排的通知,经中国证监会批准,合并主板与中小板将于4月6日正式实施。在两板合并业务规则整合过程中,深交所对交易规则、融资融券交易实施细则、高送转指引等7件规则进行了适应性修订,并废止《关于在部分保荐机构试行持续督导专员制度的通知》等2件通知,主要涉及删除中小板相关表述、统一高送转定义、调整相关交易指标计算基准指数、取消持续督导专员制度等。上述调整安排于4月6日两板合并实施时生效。

为做好合并实施后的各项工作,深交所就相关安排通知如下:

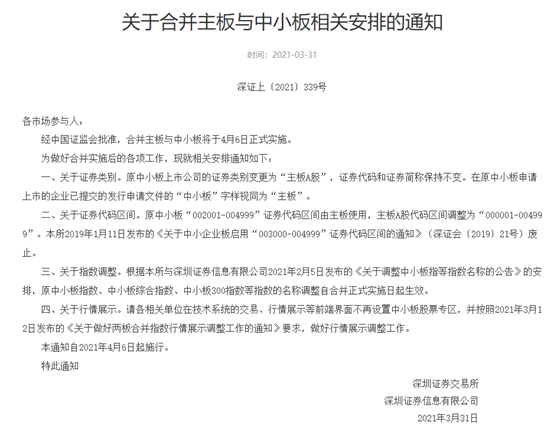

1、原中小板上市公司的证券类别变更为“主板A股”,证券代码和证券简称保持不变。在原中小板申请上市的企业已提交的发行申请文件的“中小板”字样视同为“主板”。

2、原中小板“002001-004999”证券代码区间由主板使用,主板A股代码区间调整为“000001-004999”。

3、原中小板指数、中小板综合指数、中小板300指数等指数的名称调整自合并正式实施日起生效。

4、相关单位在技术系统的交易、行情展示等前端界面不再设置中小板股票专区。

通知将自2021年4月6日起施行。

今年2月5日,证监会宣布合并深交所主板和中小板,明确此轮合并总的思路是,统一业务规则,统一运行监管模式,保持发行上市条件不变,投资者门槛不变,交易机制不变,证券代码及简称不变,合并后主板仍然实行核准制,没有降低上市门槛,也没有新增上市通道,不会直接导致市场短期内加速扩容。

数据显示,截至3月31日收盘,深市主板上市公司数量为468家,总市值达96614.14亿元;中小板上市公司数量为1004家,总市值达131489.53亿元。两板合并后,上市公司总数将达1472家,总市值达22.81万亿元,分别占深市的61.41%和69.06%。

深市主板与中小板合并将于4月6日正式实施

3月31日,经中国证监会同意,深交所发布两板合并业务通知及相关规则,明确合并实施后的相关安排,于4月6日正式实施两板合并。

深交所表示,在中国证监会统筹指导下,深交所与市场各方一道,按照“两个统一、四个不变”的总体思路,扎实开展各项工作,组织整合相关业务规则和监管运行模式,推动完成相关指数及基金产品适应性调整,顺利实施技术系统改造,平稳推进发行上市安排,各项准备工作均已就绪。

深交所相关负责人表示,两板合并是资本市场全面深化改革的一项重要举措,对于完善市场功能、夯实市场基础、提升市场活力和韧性、促进资本要素市场化配置、更好服务国家战略发展全局具有重要意义。深交所将坚持以习近平新时代中国特色社会主义思想为指导,准确把握新发展阶段,深入贯彻新发展理念,推动构建新发展格局,积极践行“建制度、不干预、零容忍”方针和“四个敬畏、一个合力”要求,按照“开明、透明、廉明、严明”工作理念,抓实抓细改革落地各项工作,持续完善以主板、创业板为主体的市场格局,充分发挥深市市场功能,更好服务不同发展阶段、不同类型的企业高质量发展,奋力建设优质创新资本中心和世界一流交易所,助力资本市场“十四五”开好局、起好步。

7件规则进行适应性修订

在两板合并业务规则整合过程中,深交所对交易规则、融资融券交易实施细则、高送转指引等7件规则进行了适应性修订,并废止《关于在部分保荐机构试行持续督导专员制度的通知》等2件通知,主要涉及删除中小板相关表述、统一高送转定义、调整相关交易指标计算基准指数、取消持续督导专员制度等。上述调整安排于4月6日两板合并实施时生效。

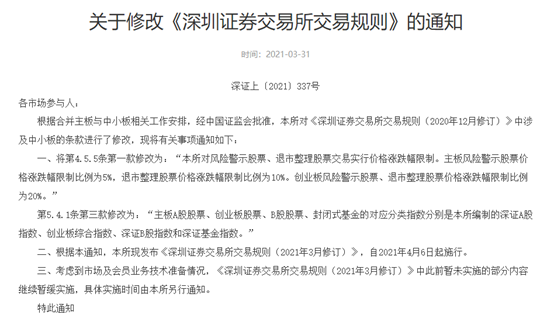

根据修改《深圳证券交易所交易规则》的通知,深交所对《深圳证券交易所交易规则(2020年12月修订)》中涉及中小板的条款进行了修改:

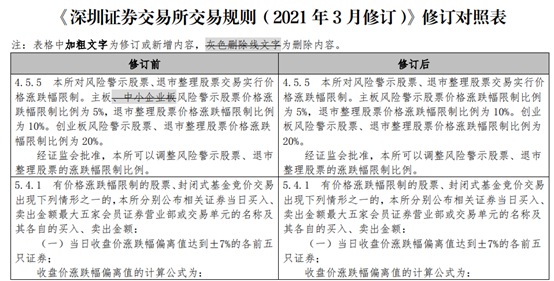

一、将第4.5.5条第一款修改为:“本所对风险警示股票、退市整理股票交易实行价格涨跌幅限制。主板风险警示股票价格涨跌幅限制比例为5%,退市整理股票价格涨跌幅限制比例为10%。创业板风险警示股票、退市整理股票价格涨跌幅限制比例为20%。”

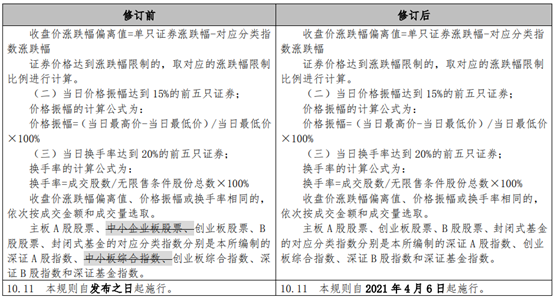

第5.4.1条第三款修改为:“主板A股股票、创业板股票、B股股票、封闭式基金的对应分类指数分别是本所编制的深证A股指数、创业板综合指数、深证B股指数和深证基金指数。”

根据通知,深交所现发布《深圳证券交易所交易规则(2021年3月修订)》,自2021年4月6日起施行。

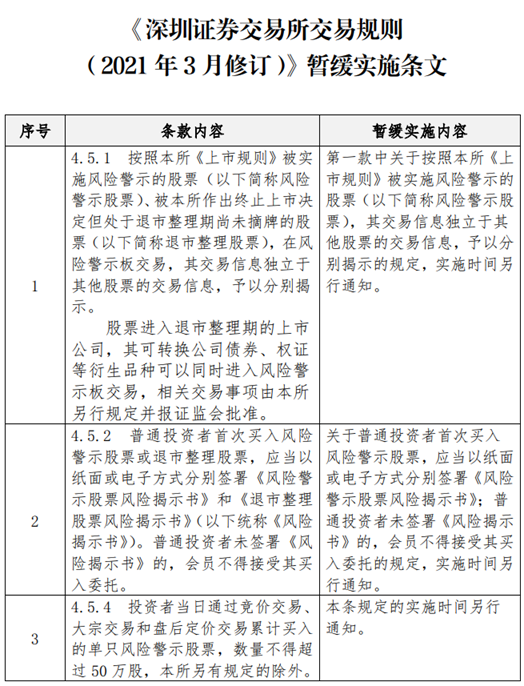

考虑到市场及会员业务技术准备情况,《深圳证券交易所交易规则(2021年3月修订)》中此前暂未实施的部分内容继续暂缓实施,具体实施时间由深交所另行通知。

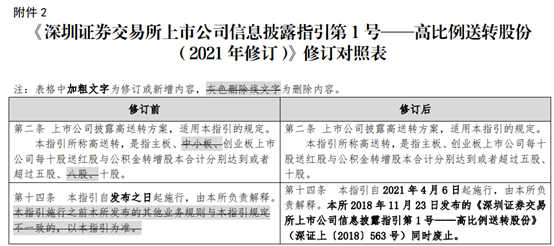

高比例送转股份修订对照表:

原中小板上市公司的证券类别

变更为“主板A股”

同日,深交所通知了关于证券类别、证券代码区间、指数调整、行情展示等相关安排,通知自2021年4月6日起施行。具体安排包括,

1、原中小板上市公司的证券类别变更为“主板A股”,证券代码和证券简称保持不变。在原中小板申请上市的企业已提交的发行申请文件的“中小板”字样视同为“主板”。

2、原中小板“002001-004999”证券代码区间由主板使用,主板A股代码区间调整为“000001-004999”。

3、原中小板指数、中小板综合指数、中小板300指数等指数的名称调整自合并正式实施日起生效。

4、深交所请各相关单位在技术系统的交易、行情展示等前端界面不再设置中小板股票专区,并按照此前发布的《关于做好两板合并指数行情展示调整工作的通知》要求,做好行情展示调整工作。

解读两板合并带来的影响

时间表正式出炉,两板合并将会来带哪些影响呢?

前海开源基金执行总经理杨德龙表示,深交所主板和中小板合并将更好服务实体经济。其指出,合并深交所主板和中小板是全面深化资本市场改革的一项重要举措,作为我国多层次资本市场体系的重要组成部分,深交所主板和中小板在扩大直接融资、服务实体经济,支持中小企业方面发挥了积极作用。合并深交所的主板和中小板的安排是“两个统一、四个不变”,即统一业务规则,统一运行监管模式,保持发行上市条件不变,投资者门槛不变,交易机制不变,证券代码及简称不变。

另外,深交所启动合并主板与中小板相关准备工作,将形成以主板、创业板为主体的市场格局,进一步厘清不同板块的功能定位,构建结构更简洁、特色更鲜明、定位更清晰的多层次市场体系,有利于提升资本市场的活力和韧性。深市主板重点支持相对成熟的企业融资发展,创业板主要服务成长型创新创业企业。深交所还将采取推动再融资和并购重组市场改革、丰富产品体系、优化改进服务等措施支持中小企业做优做强,对中小企业的支持力度在不断加大。深交所主板与中小板合并不意味着全市场注册制很快实施。股票发行注册制改革是一项系统工程,目前,科创板、创业板试点注册制已取得较好效果,但也要看到,注册制试点的时间还不长,有些制度还需要不断磨合和优化,全市场注册制不能急于求成,市场要给予足够的耐心,需要条件成熟才能稳妥推进。

最后,两板合并后,将恢复深市主板上市功能,其发行上市条件保持不变,不新增企业上市渠道,也不涉及发行节奏安排的变更,不会造成市场扩容或者发行节奏加快,对股市总体影响较小。两板块合并不会改变投资者门槛和交易机制,对投资者的交易方式和交易习惯不会产生直接影响,两板合并本身对两板股票的流动性和估值水平不会有什么影响,近期市场的表现也说明了这一点。合并深交所主板和中小板是坚持问题导向的改革之举,有利于优化深交所板块结构,形成主板与创业板各有侧重,相互补充的发展格局,更好满足不同阶段的企业发展融资的需求。

武汉科技大学金融证券研究所所长董登新表示,深交所启动合并主板与中小板是好事情,顺应了市场发展规律。合并后,深交所将形成以主板、创业板为主体的市场格局,为处在不同发展阶段、不同特征的企业提供全生命周期的融资服务,为包括中小企业在内的不同类型企业提供融资平台,对中小企业的服务功能实际上在不断增强,进一步提高资本市场服务实体经济能力。

董登新也表示,深交所主板与中小板合并不意味着全市场注册制很快实施,两者没有必然联系,股票发行注册制改革是一项系统工程,要循序渐进地推进。在全市场推行股票发行注册制不能过于理想化,也不能急于求成。目前从总体看,注册制在科创板、创业板的试点经受住了市场的检验,但还需要进一步评估,之后再在全市场稳妥推进注册制。两板合并后深市主板仍然实行核准制,既没有降低上市门槛,也没有新增上市通道,不会导致市场扩容。证监会也会把好市场“入口关”,协调好一二级市场的关系,科学把握投融资平衡,市场不用过于担忧。

光大证券董事总经理、首席宏观经济学家高瑞东表示,合并深交所主板和中小板,不仅有利于优化深交所板块结构,形成主板与创业板各有侧重、相互补充的发展格局,而且能够更好地满足实体企业融资需求,助力科技创新和经济发展。实际上,在市场板块体系的持续优化中,对中小企业的服务功能在不断增强。从之前两板合并宣布后实际市场情况来看,此次合并对交易和投资的影响都比较小。一方面,因为这次合并并不会改变证券代码和证券简称,只是对部分业务规则、技术系统和发行上市安排等进行适应性调整,所以对市场运行和投资者交易影响较小。另一方面,两板之间的平均市盈率有所不同,主要是行业因素导致的,深市主板上市企业以食品饮料、房地产、家用电器等传统行业为主,中小板上市企业以电子、医药生物、计算机等新兴行业为主,当前我们国家金融市场已经日趋成熟,市场越来越理性,两板合并后对个股估值的影响相对有限。

高瑞东还表示,深交所主板与中小板合与全市场注册制并没有直接联系,合并后全市场注册制并不是很快就实施,全市场注册制还仍然要进一步评估,再稳妥推进实施,市场要有耐心。两板合并并未改变深市主板的发行上市条件,主板依然是核准制,也没有增加新的上市通道,并不会造成市场扩容,对市场运行的整体影响预计较小。

已有

已有