高溢价、破发背后的IPO博弈:新股定价能力如何提升?

2022-04-29 09:59:10 作者: 来源:证券时报网 浏览次数:0 网友评论 0 条

中华PE:

业内建议:对于多次给出离谱报价的机构,建立询价机构黑名单机制,倒逼机构审慎报价,提升报价水平;

同时,改变目前“以短期的绝对收益进行排名”的基金评价机制,拓宽基金评价维度,有利于引导基金长线投资、激发出买方的定价能力,稳定二级市场股价。

破发、弃购纷沓而至,新股不败成为历史。

今年4月以来上市的29只注册制新股中,14只个股上市首日便跌破发行价,破发率接近50%,一时间中签如“踩雷”,高市盈率、高发行价及未盈利新股更是成为破发的“重灾区”。

破发常态化的原因是什么?新股定价背后,市场各主体经历了怎样的博弈?证券时报记者梳理了试点注册制以来的所有新股发行数据,采访了相关投行及买方机构,试图找到影响新股估值定价的核心因素,探讨破发潮下提升新股定价水平的路径。

估值:破发潮下多少新股高溢价发行?

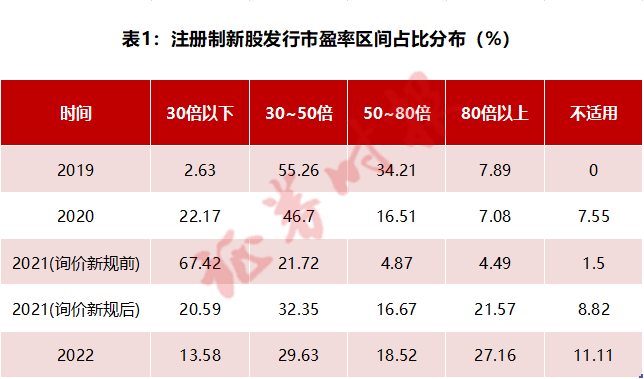

市场化发行定价是注册制改革的核心环节之一。在向市场化探索的过程中,从时间轨迹来看,注册制新股的市盈率分布经历了“高-低-高”和“分化-集中-分化”的过程,呈现出鲜明的阶段性特征(表1)。

从表1显示的各年份注册制下新股发行市盈率分布占比来看,有如下三大典型特征。

特征一:注册制试点初期,30倍以下发行市盈率几乎消失。科创板开市之初,市场各方对于注册制下的发行定价处于探索阶段。2019年上市的70只新股中,发行市盈率在30倍以下的仅为2.63%,85%的新股估值超过行业均值。此外,市场对于不同新股的估值意见出现较大分化,50倍以上高市盈率发行个股占比超过40%,“三高发行”时隔多年后再现市场。

特征二:随着注册制的深入,30倍以下发行市盈率占比大幅提升。2020年开始,市场对注册制新股的追捧情绪缓和,估值中枢下移,30倍以发行市盈率的新股占比从2019年的2.63%,增加至2020年的22.17%,2021年(询价新规前)进一步提升至67.42%。由此可见,低市盈率发行渐成主流。2021年前9个月,注册制新股首发市盈率的中位数仅有23.33倍,估值回落至核准制水平。

特征三:询价新规前后,发行市盈率形成明显反差。2021年9月18日,A股询价新规实施,成为注册制新股发行分化的重要分水岭。旧的询价规则下,机构投资者利用规则漏洞抱团压价,致使长期博弈中,有效报价区间不断收窄。

在原询价规则下,由于定价阶段的估值被压低,新股上市后股价常常“一飞冲天”,首日平均涨幅高达247%,最高涨幅超过10倍。新股定价过低为打新市场赢取了丰厚的收益,但却挤压了上市公司和二级市场投资者的利益,造成了资源配置的不公。

询价新规扭转了合谋报价等影响报价公平的行为,并将高价剔除比例从“不低于10%”调整为“不超过3%、不低于1%”, 且“四值(网下投资者有效报价的中位数及加权平均数、五类中长线投资者有效报价的中位数及加权平均数)孰低”原则被打破。

询价新规实施后,新股发行市盈率打破了向低估值集中的趋势,分散于不同区间,其中30倍以下市盈率发行的新股占比迅速降至20%上下。与此同时,超高市盈率发行的新股占比快速攀升。截至4月中旬,今年以来已有27%的新股的发行市盈率超过80倍,此占比较询价新规前增加了近3倍。另一方面,A股“新股不败”的神话被打破,破发场景重现。

较量:新股定价仍是买方主导

IPO高估值和高破发率现象的背后,涉及到新股定价这一关键问题。

根据规则,科创板新股仅能以询价的方式确定发行价格,创业板满足市盈率要求的新股可选择直接定价或询价的方式确定发行价格,当前,仅有两成创业板新股发行采用了直接定价的方式,换句话说,询价发行是注册制新股的主流选择。

据了解,在以美国为代表的多数发达市场上,IPO定价采用的是以承销商为核心的累计投标询价制度。承销商先结合公司的估值、市场环境等确定初步价格区间,再向潜在机构投资者进行路演推荐,最终通过累计投标询价确定发行价。新股定价经过了市场买卖双方的充分博弈,承销商拥有自主定价权和配售权。

与发达市场以卖方为核心的询价制度不同,A股注册制询价中,主导IPO定价的是买方机构。依据交易所对承销业务的规定,主承销商要在网下投资者提供了报价后,再根据报价情况确定发行价格或区间。

也就是说,最终的发行价虽然均由承销商确定,但定价依据完全依赖于买方机构的报价,作为卖方的承销商,定价自主权被削弱,且没有配售权。

询价新规取消了“四值孰低”的约束,一定程度上提升了卖方在定价上的话语权,但在实践中,大多数新股定价仍未脱离“四值孰低”的惯性。

记者统计发现,新规实施后,定价与“四值”偏离程度超过3%的个股不足两成,在近期上市首日破发的新股中,仅有4只股票最终定价超过“四值孰低”值的3%。这表明,定价权由买家主导的情形仍未改变,询价新规后出现的部分新股高估值、高定价,仍是由以博入围为目的的买家所推动。

对比而言,中美两国采用的询价制度各有优劣。

以卖方为核心的询价制度,优势在于承销商可更大程度地消弭发行人和买方机构间的信息不对称,提供更准确的报价信息,提高定价效率,缺点在于定价和配售过程相对不透明,容易产生利益输送。而买方拥有更高的定价主导权的询价制度,则可以更大程度保证竞价的公平,但承销商无法最大程度发挥价值引导功能,定价效率被打折扣。

投行:冲突诉求下的定价难题

与美国投行初步询价前提供报价区间类似,注册制新股询价开始前,承销商也会向参与网下询价者提供“投价报告”作为报价参考。

但在采访中,多位投行人士和机构投资者向记者坦言,买方在报价过程中基本不会参考卖方“投价报告”建议的价格区间,二者甚至存在不小的差距。一位私募投资部人士向记者透露,询价新规之前,小机构普遍选择打听并跟随大机构出价的策略,询价新规后,抱团行为可能被消解,加上新股频频破发,他们已基本退出了打新市场。

作为连接发行人与投资者的桥梁,为何承销商的投价报告未能发挥价格引导的功能?这一方面是复杂市场博弈中,投行缺少定价话语权所致,另一方面则与买卖双方定价逻辑的差异有关。

相对于买方以博入围、博收益为目标的报价逻辑,投行定价中考虑的因子要复杂得多。

“投行的定价除了考虑股票本身的价值外,还要考虑发行成功的概率、自身的包销风险、发行人的诉求以及承销费的激励四个方面的因素,而这四个方面的诉求,一定程度上是冲突的。”投行资深人士赵大卫(化名)接受记者采访时表示,“比如,企业发行价越高,发行人募得的资金越多,投行的承销费越高,但高定价会增加新股破发概率和承销商包销风险,这种冲突诉求使投行在实际定价中很难做到平衡。”

赵大卫说,对于不同的发行人,四个冲突诉求的重要性也存在差异。针对行业地位高、市场追捧的明星公司,投行估值要更多地向发行人诉求倾斜,而对于质地一般的企业,投行定价则要更多考虑发行成功的概率和买方的诉求。

在以买方为主导的定价市场上,买卖双方定价逻辑的差异,直接导致了投行报价不被机构投资者认可。

买方:机构报价的“二八法则”

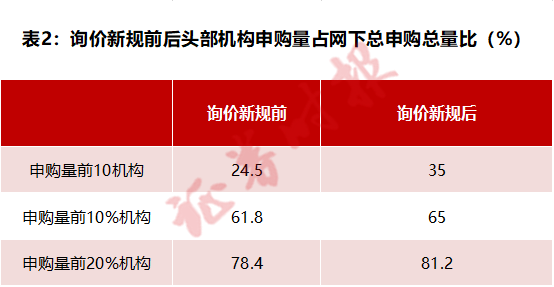

询价规则中,“四值孰低”主要强调了报价中位数和加权平均数的关键作用,这也意味着,对于数百家参与询价的投资机构,申报量直接决定了该机构对于股票最终定价的话语权。

记者统计发现,从初步询价的新股申报数量来看,买家机构之间存在明显的“二八法则”,即超过80%的申购数量都集中在了前20%的投资机构手中(表2)。

询价新规实施后,平均参与新股询价的机构为401家,减少约20%,今年4月以来更是下降至305家,退出询价的机构多为申购规模不大的C类投资者,这进一步引发了定价话语权向头部机构集中的趋势。

申购数量排名前10的买家,平均囊括了约35%的总申购量,单家机构投资者的申购数量占比最高接近10%。以大中型公募基金和保险机构为代表的头部买家的定价能力,对新股最终发行价起到了至关重要的作用。

询价新规扭转了“抱团压价”的乱象,使新股有效报价区间上下限差距从0.68%提升至36.39%,提升了询价效率,但伴随着异常报价的增多,“三高发行”重现江湖。这一方面是新规下买方机构博弈结果的呈现,另一方面也反映出部分机构定价能力不强。

报价:大机构中,谁的定价能力最弱?

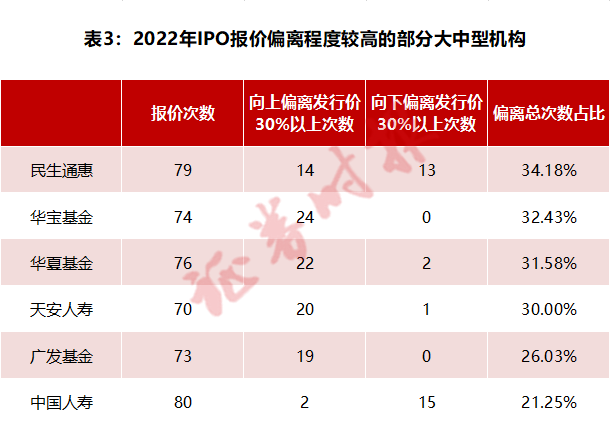

定价话语权的差异,导致不同类别、不同规模的机构投资者选择了差异化的报价策略。大型机构申购数量权重高,且新股研究实力较强,普遍偏向“博收益策略”,整体报价相对合理,偶尔出现的高报价也主要集中在个别买方。

数据显示,在申报量较大的公募基金、保险和资管机构中,华宝基金、华夏基金、天安人寿、广发基金等偏好报高价,今年以来较发行价偏离幅度超过30%的报价约占3成(表3)。在高比例破发的新股报价中,几乎都能看到上述几家机构报高价的身影。例如上市首日破发17%的经纬恒润-W,华夏基金、广发基金和华宝基金在初步询价阶段的报价分别高出发行价51%,62%和79%。

从报价集中度和上市后表现来看,机构对创业板报价的准确度优于科创板。知名投行人士王骥跃告诉记者,这主要是由于机构对成熟行业、稳定盈利的公司的估值更有经验,报价相对准确。而对于尚未盈利的,采用市销率、市研率等方法估值的公司,机构普遍还没有摸索出成熟的估值套路。询价新规后上市的13家未盈利公司中,10家在上市首日破发,体现出一级市场定价的不合理。

博弈:中小投资机构的报高价策略

在询价新规扭转了“合谋报价”等不规范行为后,小机构定价能力短板暴露,为延续“博入围策略”,出现了大量偏离正常值的高报价。

从博弈的视角来看,询价新规后买方选择报高价博入围的主要原因有两点。

原因一:剔除区间。询价新规将高价剔除比例从“不低于10%”调整为“不超过3%、不低于1%”,并打击了抱团压价的行为,这一调整直接影响了报价入围率。根据记者统计,2021年询价新规前,报价区间的低价剔除比例中位数仅为3.89%,而在询价新规后,这一比例提升至29.54%(表4)。也就是说,新规前报高价更易被剔除,新规后报低价更易被剔除,为了确保入围,机构投资者便会在不同时期选择不同的报价策略。

原因二:“搭便车”式报价策略。A股询价制中,发行价格的确定方式类似于单一价格拍卖法的变形,即所有中签者按照同一价格支付,无需为自己超出发行价的高报价承担额外成本。

因此,对于估值能力较差的竞标者,往往会通过报高价的方式获取入围资格,相当于利用了其他投资者的估值成果。询价新规下,由于高价剔除比例降至1%左右,“搭便车”策略的成功率大幅增加。如果搭便车者增多,势必会导致报价中枢上移,发行价格进一步提高。

资金:打新基金成超短线投资者

“有一种比较普遍的的认知,认为美国或者香港的投行在定价能力方面比A股要强,这个认知在一定程度上是片面的,估值高或低并不能作为水平高或低的标准,‘一个巴掌拍不响’,定价高低和所在市场的文化、投资者的偏好有着很大的关系。”前述投行人士赵大卫表示。

以美国为例,美股上市公司类型丰富,很多公司并不适用于传统估值方法,美国的机构投资者在长期的市场博弈中,形成了对不同类型公司投资逻辑的深度理解,能够针对不同公司给出更合理的定价。

更重要的是,美股机构投资者中有大量养老金、退休基金、捐赠基金等长线资金,这些资金的忍耐期长,对看好的个股长期持有,不会因为市场短期的波动而改变投资策略,造成市场情绪恐慌。

相比之下,参与A股打新的资金中,短线资金占据了相当大的比例。这类资金的投资策略就是上市即卖出,并接着参与下一个新股申购。深圳一家私募机构告诉记者,他们参与打新获配的新股,无论市场表现如何,最多只持有5天,大多数在上市当天就卖出,目的在于尽早锁定新股收益以避免承担时间波动带来的风险。

记者统计发现,注册制新股上市首日的平均换手率高达70%。按照网上网下配售比例测算,即使散户在上市首日卖出了全部部分,仍有超过30%的机构投资者选择在上市首日抛售。打新资金短线交易的属性,反过来说明相当一部分机构参与打新并不是为了长线持有,这也使得机构投资者缺乏开展新股估值研究的动力。

突围:如何提升机构定价能力?

日前,证监会副主席方星海表示,IPO定价能力需要进一步提升,本质是让新股定价发行能够充分市场化博弈。

围绕IPO市场化改革的长线目标,现行制度还有哪些优化空间?

王骥跃认为,在目前阶段,新股发行尚未形成买卖双方可以自由博弈的市场,在买方主导定价的市场下,投行的定价引导功能很难展现。基于这一背景,目前A股的询价制度是相对合理的。在技术优化层面,可以在剔除总量不超过3%的范围内,剔除所有偏离机构报价中位数30%以上的极端报价。对于多次给出离谱报价的机构,建立询价机构黑名单机制,倒逼机构审慎报价,提升报价水平。

对于近两个月的新股破发潮,王骥跃认为破发的主要症结在于市场环境。询价新规刚推出的时候,市场也有零星破发,但市场自己会发挥调节机制,恢复至均衡状态。当市场稳定在20%~30%破发率的均衡状态时,打新的动机就不仅仅是锁定一二级市场的套利空间,市场的估值定价能力才有可能提升。

赵大卫称,要提升市场对新股的估值水平和定价能力,关键在于资金的属性和机构的评价机制。目前市场上主流的基金评价都是以基金短期的绝对收益做排名,评价口径过于单一,公募基金公司对基金经理的激励机制也基本是以短期的规模和业绩为主,这对于引导基金长线投资的目标并无帮助。鼓励更多长线资金参与打新,并拓宽基金评价维度,有利于激发出资金的定价能力,稳定二级市场股价。

已有

已有