趣店被曝或放弃大白汽车业务将大幅裁员寻求转型瞄准家政服务市场

2018-09-27 09:16:37 作者: 来源:投资潮综合 浏览次数:0 网友评论 0 条

中华PE:

投资潮9月26讯,上周六,趣店被曝旗下大白汽车近日或将大幅裁员,线下门店也开始大规模关店,或从179家关至48家,大量相关人员将被裁撤。对此,趣店方面回应称,“确实是有业务线调整,但具体如何调整,也不是完全清楚。”传言也许有所夸大,但趣店的回应也从侧面坐实了大白汽车正在“调整”的事实。

今年年初,趣店集团高级副总裁、大白汽车负责人许龙称,“今年大白汽车和趣店集团要全力以赴卖掉10万辆车,交易规模达到100亿。” 然而在其第二季度财报中,趣店已将其全年汽车销量目标从10万辆下调到2.5万到3万辆。正要向前急速行驶的“大白汽车”为何突遇“打头风”?这是被热捧的汽车融资租赁市场降温的征兆么?

政策限制 被迫转型

2014年4月,罗敏创办趣店,主打校园贷业务,并获诸多投资机构青睐。2017年5月27月,中国银监会、教育部、人力资源和社会保障部联合下发《关于进一步加强校园贷规范管理工作的通知》一文,《通知》要求校园贷业务一律暂停,趣店由此被逼到死角。

罗敏因此不得不将趣分期改造成分期购物平台,但此时已升级为趣店集团的趣店有着来自蚂蚁金服旗下芝麻信用评分系统的支持,和自支付宝App内“来分期”入口的支持,在信用评级、获客成本上都较同类型公司有着巨大优势。这让后续趣店业务的开展有了强力支撑,也让趣店在2017年上半年实现营收18.33亿元,同比增长393%;净利润9.73亿元,增长695%。并于2017年10月18日,将成立仅3年多的趣店推至美国纳斯达克上市。

大白汽车分期则上线于2017年10月,是趣店赴美上市后推出的汽车融资租赁服务产品,通过与整车厂达成战略合作,集中采购车辆,为用户提供低门槛购车服务,当三到四年租赁期满后,车辆的所有权将转让至用户名下。大白汽车是趣店在寻求转型时找到的新业务,也是其未来的主营业务。其获客和销售模式分为线上、线下两部分,线上通过支付宝的“来分期”入口和大白汽车分期App,线下则靠直营或加盟商开设的门店。

业绩堪忧 失蚂蚁金服

据趣店于今年8月24日发布的二季度财报显示,趣店二季度总营收为22.44亿人民币,同比增长124.7%;按照非美国通用会计准则(Non-GAAP)调整后的净利润为7.38亿人民币,同比增长42%,创历史新高。

趣店的主要收入来源分为汽车差价收入和自营融资租赁业务收入两部分。具体来看,二季报显示,趣店的消费金融业务收入为14.59亿元,占总收入的65.02%。大白汽车上半年销售收入为7.85亿人民币,环比增长43.7%,占总收入的比重达35%。此外,趣店增长最快的助贷业务实现收入4.52亿元,同比增长2913.33%。助贷业务的快速增长,与此前趣店财务方面将ASC605会计准则修改为ASC606,从“分期计入”变为“一次性计入”密切相关。

从以上数据来看,实际上,大白汽车并非趣店的主要盈利来源,线上消费金融服务和核心业务消费信贷业务才是趣店营收的实际主力。近三年,趣店的累计放款规模持续扩大。2015-2017年的累计放款规模分别为43亿元、322亿元、889亿元。截至去年底和今年二季度的在贷余额分别达112亿元、150亿元。

大白汽车的线下门店都布局在三四五线城市的市区核心商圈,开店的平均成本控制在50万元以内。曾有大白汽车员工透露,大白门店面积很小,几乎只能放下1-2辆汽车。但重资产模式下的车辆大批采购和店面租赁必然需要投入大量资金,由此就造成资金流动性受累、经营成本激增。

据趣店二季度财报显示,其二季度总成本为14.731亿元,较去年同期的4.05亿元增长263.7%。其中,经营成本为9.478亿元,同比增长387.8%,趣店方面对此解释为大白汽车产生较高的销售类租赁成本。实际上,大白汽车业务增长滞缓,新车交付总数也远低于曾经的10万预期,仅为15082辆。“插班”的大白汽车竞争优势显然要弱于早已深入市场的易鑫、优信、瓜子等公司,重资产模式下的前期成本投入也令趣店“不堪负重”。

财报公布后,趣店集团创始人、CEO罗敏依旧相当“乐观”,他表示:“我们对公司第二季度的表现非常满意。我们的注册用户数继续保持稳定增长的势头,与此同时,包括逾期率在内的核心风控指标得到了显著改善”。他表示,市场重归稳定后,趣店凭借在合规性、资金端以及由大数据、AI驱动科技创新方面的优势,将拥有更好的长期盈利能力。

可资本市场的投资人却没有罗敏一样的乐观态度。尽管二季度财报显示趣店的营收和利润同比上涨,但从财报发布至今,趣店股价未改颓势,又跌去三成。

8月23日有媒体透露出蚂蚁金服与趣店不再续约的消息,这则消息随后在趣店财报中被证实。

如此一来,趣店失去了重要的获客流量导入。据大白汽车数据显示,目前已经签约用户中,从来分期和支付宝导流过来的用户占90%,这令外界对其获客能力质疑增加,也令趣店股价一度盘前暴跌18.3%。对此,趣店表示,其业务已从流量运营进入存量运营,但其累计的6790万用户中究竟有多少是可以靠趣店一己之力转化呢?目前尚且存疑。

再次调整 瞄准家政行业

在趣店财报透露出的信息当中,最为令人担忧的是其上半年活跃借款用户数的下降。财报显示,上半年趣店活跃借款用户数为400万,同比下降160万,降幅近三成,但在今年一季度,趣店的活跃借款用户数尚有410万。

更为严重的是,趣店失去的可能不只是蚂蚁金服。上市后,已有包括杜力、曹毅等股东出售过趣店股票,除减持外,趣店一季报披露的同时也带来了公司董事曹毅与李世磊辞职的消息。昆仑万维与国盛金控也纷纷在五月发布公告,将根据市场实际情况择机出售持有的趣店股份。

从成立到上市,趣店用了3年零7个月,从117亿到如今的16.41亿,趣店只用了一年。显然投资者对趣店“增长”的业绩并不买账。至此,趣店对于大白汽车的“调整”也就显得理所当然。这一次,罗敏将目光转向了“净资产千万美元”人群的家庭。

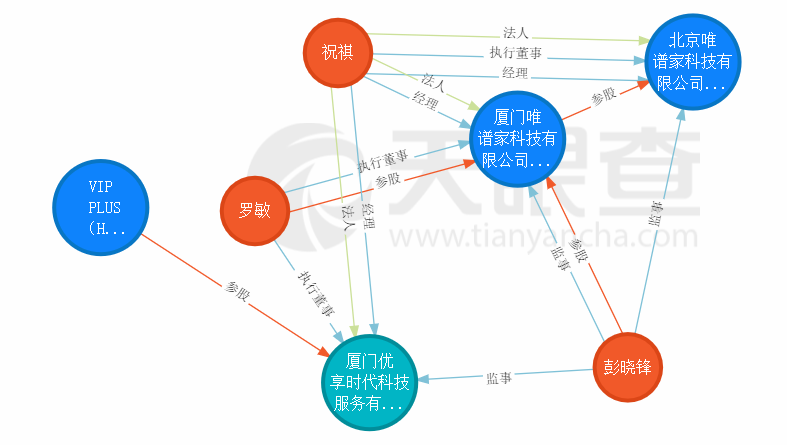

2018年以来,罗敏在厦门新成立了厦门唯谱家科技有限公司、厦门优享时代科技服务有限公司和厦门趣店文化科技有限公司这三家公司,并分别担任这三家公司的执行董事与法人、总经理等职位。其中,唯谱家与优享时代与他们之间的关联似乎正透露出罗敏的下一步布局。

天眼查显示,罗敏持有厦门唯谱家科技95%的股权,为该公司的实控人,而厦门唯谱家持有北京唯谱家100%的股权。9月以来,厦门唯谱家与北京唯谱家的法人均已变更为刘震涛,刘震涛正是大白汽车的负责人之一。同时,罗敏也是厦门优享时代的执行董事,刘震涛为经理,厦门优享时代则由VIP PLUS 100%控股。

厦门唯谱家科技的招聘广告显示,该公司为美国上市公司趣店集团旗下项目VIP+唯谱家,专注于净资产千万美元以上的家庭。主营业务包括保姆,育婴,高端医疗,私人定制旅行,儿童陪伴,私人管家等,提供一站式全能管家式“黑卡”服务。创始团队成员均为美国上市公司趣店集团高管团队。

这一切似乎显示着,在汽车新零售成效不尽如人意后,趣店已开始着手布局新的方向。实际上,八月底至九月初,厦门唯谱家科技密集在湖南、武侯、西安、贵州与重庆等地开设新的分公司,布局正徐徐展开。

这一次,罗敏把目光瞄向了更高端的人群,无论是消费金融还是汽车金融,过去趣店的业务线所针对的人群多在于年轻消费群体,现在罗敏正带领着趣店去探索着一个充满着未知风险的新方向。

已有

已有