错过这6个时间点 小心你的财富被时间偷走

2018-10-24 09:45:35 作者: 来源:东方财富网 浏览次数:0 网友评论 0 条

中华PE:

金融产品中,时间概念特别重要。

保险也不例外。除了要知晓产品自身的保障期限、缴费期限外,还有很多我们不太注意的时间点也是非常重要的,否则一不小心,就要损失几十万。

分享一篇文章,帮助我们理清各个重要时间节点,最大程度的维护我们的利益。

保险条款中存在许多与时间相关的责任,只有牢记这些时间概念,才能更明确的享有保险的权力与义务。

比如长期险会有犹豫期、缴费宽限期;寿险、重疾险、医疗险会有等待期,部分意外险会延迟几天生效;另外,还有一些理赔时,保险公司处理案件的时效时间。

1、犹豫期

在投保时,大家最注意的就是犹豫期与等待期。

购买保险后,对产品有疑问或是不满意,可以选择退保,如果在犹豫期内,可以退还已交保费,但是如果超出犹豫期,只能按照保单的现金价值进行退保处理,保单首年的现金价值非常低,如果退保,必定会损失一大笔钱。

所以一定要注意犹豫期时间,并且在这段时间内好好利用。

2、等待期

等待期是保险公司为了防止逆选择或是道德风险而进行的时间设置。在等待期范围内,即使达到赔付条件,那么保险公司也不予赔付或是另做赔付说明。所以等待期关乎到理赔的条件和金额,投保时也需要特别注意。

等待期越短,对消费者越有利。一般长期寿险、重疾险,等待期为180天,如果超过180天的等待期,那么就说明这款产品要求比较严格,如果低于180天,比如长生福的等待期仅有90天,那说明这款产品的等待期责任相当人性化。

短期重疾或是短期寿险的等待期为30-90天不等;医疗险的等待期通常为30-90天。意外险通常没有等待期,但是部分产品有可能将保险生效期延后几天,以此避免逆选择的风险。

3、宽限期

缴费宽限期是保险公司为缓解用户缴费压力而设置的宽限时间。

长期险往往保费支出较高,对于消费者在经济上会造成一定压力,为缓解当月流动资金较为紧张的情况,保险公司设置了60天的缴费宽限期,在这期间内,完成当年缴费保单依然有效。

4、复效期

复效期是指合同效力中止后,可以申请恢复合同效力的一段时间。

合同复效时间是对保单的二次唤醒,如果因为某些原因,无法继续缴纳保费,虽然保单会失效,但是在2年内,这张保单可以有复效的机会,只要按要求缴纳保费,保单依然可以再次生效,这样可以避免保单现金价值的损失。

康乐C中关于复效的规定:

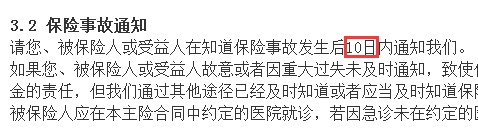

5、报案时效

报案时效是指保险事故发生之日起向保险公司报案的一段时间,如果在规定的报案期内未能及时向保险公司报案,可能会导致保险公司对于部分或全部的保险金不予赔付,几十万的保额可能就白白损失了。

因为未及时报案而拒赔的情况在车险案件中时有发生。车险中报案期比较严格,因为保险事故中的相关证据容易丢失,而健康险中的报案期相对宽松。

平安e生保中关于报案时效的规定:

6。其他时间限制

多次赔付的重疾险中,还会有疾病赔付间隔时间,也就是说,如果发生一种疾病理赔后,在间隔时间内,不幸发生其他重疾,也不会赔付,只有过了间隔期,保障责任才会继续履行。

寿险产品中,有2年的自杀免责期限,如果投保寿险产品,在2年内自杀,保险公司不予赔付,但是如果超过2年,就算是由于自杀引起的身故,保险公司依然会履行保障责任。

还有一些时间概念设计到理赔事宜,比如诉讼时效时间节点,如果被保险人或受益人在法定诉讼时效内未提出理赔申请,保险公司可以不予赔偿。非寿险索赔诉讼时效期间为2年,寿险索赔诉讼时效期间为5年。

另外,还有一些时间期限是对保险公司案件处理的时效要求,比如退保处理时间、保单核赔的时间,保险金给付的时间等等。

条款中的时间期限,是保险公司对消费者的约束也是消费者可享有的权益,所以只有明确每款产品的时间限制,才能最大范围的享有消费者的权力与义务。

总结一下:

1。如果要退保,一定要记得看保险条款中的犹豫期,争取在犹豫期内退保,避免损失。

2。等待期越短越好,越短享受的保障期限就越长。

3。如果忘记缴保费,宽限期内记得及时补缴,避免合同效力中止。

4。如果真的忘记在宽限期内缴保费了,申请复效是唯一可继续保持合同的方式,复效期不要错过。

5。发生保险事故以后及时报案,避免造成保险金的损失。

(文章来源:她理财网)

已有

已有